por Agência Senado

Entre os pontos que devem ser regulamentados, estão os itens da cesta básica que terão imposto zerado; o cashback para a conta de luz e o gás de cozinha; e o Imposto Seletivo sobre produtos nocivos à saúde ou ao meio ambiente.

Aumentaram três vezes o número de artigos para regular o sistema tributário. Creio que isso trará problemas de interpretação.

Ao tratar, mais uma vez, do tema da reforma tributária promulgada, só tenho dúvidas. Não quero dizer que sou contra, mas como não posso ser a favor, prefiro dizer talvez.

Em segundo lugar, a CBS (Contribuição Social Sobre Bens e Serviços que é um dos novos tributos que foram instituídos após promulgação da Reforma Tributária do sistema tributário brasileiro – A CBS trata de uma das duas parcelas do Imposto sobre Valor Agregado (IVA), que irá substituir os seguintes tributos federais: PIS, COFINS e IPI) entrará em vigor em 2026 e o IBS (imposto sobre bens e serviços que terá sua incidência conforme aquilo que for agregado em cada etapa de bens e serviços e que incidirá, de forma geral, sobre operações com bens materiais ou imateriais, inclusive direitos ou com serviços) em 2029, com regime jurídico idêntico. O Congresso Nacional, não os Estados e Municípios, definirá as leis complementares e o regime jurídico de cada tributo.

O sistema caótico que temos continuará vigente até 2033. Então, as empresas, para terem uma vida mais simplificada até 2033, se não houver prorrogação, deverão conciliar o sistema que consideram caótico com o novo.

Vale dizer, vão ter que trabalhar duas vezes: com um velho sistema cheio de problemas e com um novo que elas desconhecem. Evidentemente, terão que aprender e o trabalho será, no mínimo, duplicado.

Assim, para simplificar, pelo menos até 2033, nós teremos um sistema mais complicado, composto pelo antigo caótico e pelo novo desconhecido.

Terceiro ponto, a federação acabou. Ora, oque caracteriza uma federação? A autonomia política de eleger seus membros, prefeitos, governadores, deputados, vereadores; a autonomia administrativa, de administrar os Estados e os Municípios; e a financeira, de definir a destinação dos recursos de acordo com a necessidade orçamentária de cada Estado e município.

Essa autonomia financeira acabou, pois o controle do recebimento e a distribuição do IBS será centralizado em um Comitê instalado em Brasília, com 54 delegados, sendo 5.569 municípios representados por 27 delegados e os 26 Estados e Distrito Federal por outros 27. Com esse sistema, evidentemente, como aliás eles alertaram, os grandes Estados e Municípios perderão, enquanto os pequenos e médios Estados e Municípios ganharão; por causa do projeto de emenda no Senado que foi aceito pela Câmara dos Deputados, no sentido de que as maiores benesses serão destinadas para os Estados do norte e nordeste.

Por outro lado, o projeto assegura que quem perder não será prejudicado, pois será compensado em até 50 anos pelas perdas. De tal maneira que nós vamos ter, na verdade, fundos com várias finalidades, tais como para equalizar o sistema, chegando a 60 bilhões de reais, fora o que a União terá que colocar para, enfim, equilibrar os que perdem com os que ganham. O que vale dizer, durante 50 anos, ou pelo menos até 2043, com 60 bilhões por ano, a União terá que bancar o prejuízo. Tal previsão representa uma tentativa de equilibrar as perdas que existirão, mas que eles não sabem de quanto será nem como será, pois não fizeram esses cálculos até hoje, de tal forma que quem pagará esse dinheiro que a União precisará colocar para compensar, evidentemente, só poderá ser o contribuinte.

Os Estados, para terem certeza de que vão receber na partilha aquilo que eles teriam como receita, terão que definir, de 2024 a 2028, qual é a média de receita tributária que tinham com o ICMS, que será o IBS em 2029. O que vai acontecer é que os Estados, para mostrar o que vão receber pelo que vierem a perder, terão que ter uma receita boa na redistribuição. Os Estados que estão prevendo essa perda já começaram a aumentar o ICMS, neste ano de 2023, para que, no ano de 2029, a média justifique uma recepção das suas perdas no valor que a União terá que compensar.

Como se vê, não é simples. Foi aprovada a Emenda à Constituição. Ótimo. Temos agora um novo sistema. Sabe-se qual vai ser alíquota? Não, nunca disseram qual seria alíquota. Sabe-se quais serão as perdas dos Estados e Municípios? Não, apenas cálculo aleatório. Sabe-se quanto cada setor vai ganhar ou perder? Não, não há nenhum cálculo até hoje.

Mas já sabem quais são os princípios constitucionais que são norteadores. Mas o que regulamenta são exatamente as leis complementares e ordinárias.

Calcula-se que certos setores, como de serviços, vão sair de uma alíquota máxima de 5%, mais 3,65% de PIS/COFINS, para uma alíquota de 30% mais ou menos. Haverá, portanto, um aumento monumental. Se a alíquota for de 30% e para o setor, por exemplo, da advocacia, for reduzida para 21%, ele sai de 3,65% e de uma taxa que representa, mais ou menos, um salário mínimo por ano de ISS, e passa para 21%. Um aumento razoável, tanto para o setor de serviços em geral, quanto para a advocacia em particular.

Fizeram um cálculo de que a indústria vai ganhar 8%, comércio 6%, agricultura 4%, serviços 2%. Os cálculos são aleatórios, a partir de uma projeção de que a economia vai crescer 20% em um novo sistema.

Evidentemente, pode dizer que vai crescer 30%, 40%, 10%, pode perder 20%, ninguém sabe. Aliás, porque fazer cálculos não foi prioridade para o nosso Congresso, que decidiu princípios direcionais sem conhecer projetos de leis complementares, nem de leis ordinárias, nem examinar o impacto em cada entidade federativa e em cada setor empresário?

E, a meu ver, no momento em que as leis forem apresentadas com os números, haverá lobbies no Congresso Nacional dos diversos segmentos, para conseguir novas exceções na lei infraconstitucional, para que não tenham um impacto negativo.

É evidente que temos a previsão de princípios gerais. Só para dar um exemplo, o que é um princípio geral? A Constituição fala, no artigo 155, que o Estado, pelo § 2º, tem o direito de cobrar ICMS. ICMS quer dizer Imposto sobre Operações relativas à Circulação de Mercadorias. Essas três palavras (circulação, operação e mercadoria) estão em uma única linha na Constituição, e o Supremo Tribunal Federal levou cerca de 30 anos para definir o que seria “circulação”, “mercadoria” e “operação dilação”.

Com a reforma, nós temos três vezes mais dispositivos para o Supremo interpretar, já que os outros, que ele continua interpretando e tendo dificuldades, representavam um terço daquilo que foi aprovado.

Então, como os senhores veem, enquanto não houver projetos de lei complementar e de lei ordinária, nem análise do impacto em todas as entidades federativas, em todos os segmentos, de que maneira, efetivamente, o sistema funcionará e como o Supremo interpretará todos esses dispositivos, bem como não souber quais setores, ao saberem os percentuais da lei, farão lobbies e serão atendidos,e videntemente que não posso me posicionar. Portanto, como não conheço nenhuma dessas informações, digo talvez.

Como, entretanto, para simplificar, resolveram complicar mantendo dois sistemas até 2033, este raciocínio para um velho acostumado à lógica cartesiana, não é fácil de compreender.

O certo é, a meu ver, que vale a pena os advogados dedicarem-se, a partir de agora, ao direito tributário, pois tantos serão os problemas de interpretação a ocorrer, que terão um campo de atuação durante muito tempo.

Mas, não digo sim, não digo não, digo talvez.

Em segundo lugar, a CBS (Contribuição Social Sobre Bens e Serviços que é um dos novos tributos que foram instituídos após promulgação da Reforma Tributária do sistema tributário brasileiro – A CBS trata de uma das duas parcelas do Imposto sobre Valor Agregado (IVA), que irá substituir os seguintes tributos federais: PIS, COFINS e IPI) entrará em vigor em 2026 e o IBS (imposto sobre bens e serviços que terá sua incidência conforme aquilo que for agregado em cada etapa de bens e serviços e que incidirá, de forma geral, sobre operações com bens materiais ou imateriais, inclusive direitos ou com serviços) em 2029, com regime jurídico idêntico. O Congresso Nacional, não os Estados e Municípios, definirá as leis complementares e o regime jurídico de cada tributo.

O sistema caótico que temos continuará vigente até 2033. Então, as empresas, para terem uma vida mais simplificada até 2033, se não houver prorrogação, deverão conciliar o sistema que consideram caótico com o novo.

Vale dizer, vão ter que trabalhar duas vezes: com um velho sistema cheio de problemas e com um novo que elas desconhecem. Evidentemente, terão que aprender e o trabalho será, no mínimo, duplicado.

Assim, para simplificar, pelo menos até 2033, nós teremos um sistema mais complicado, composto pelo antigo caótico e pelo novo desconhecido.

Terceiro ponto, a federação acabou. Ora, oque caracteriza uma federação? A autonomia política de eleger seus membros, prefeitos, governadores, deputados, vereadores; a autonomia administrativa, de administrar os Estados e os Municípios; e a financeira, de definir a destinação dos recursos de acordo com a necessidade orçamentária de cada Estado e município.

Essa autonomia financeira acabou, pois o controle do recebimento e a distribuição do IBS será centralizado em um Comitê instalado em Brasília, com 54 delegados, sendo 5.569 municípios representados por 27 delegados e os 26 Estados e Distrito Federal por outros 27. Com esse sistema, evidentemente, como aliás eles alertaram, os grandes Estados e Municípios perderão, enquanto os pequenos e médios Estados e Municípios ganharão; por causa do projeto de emenda no Senado que foi aceito pela Câmara dos Deputados, no sentido de que as maiores benesses serão destinadas para os Estados do norte e nordeste.

Por outro lado, o projeto assegura que quem perder não será prejudicado, pois será compensado em até 50 anos pelas perdas. De tal maneira que nós vamos ter, na verdade, fundos com várias finalidades, tais como para equalizar o sistema, chegando a 60 bilhões de reais, fora o que a União terá que colocar para, enfim, equilibrar os que perdem com os que ganham. O que vale dizer, durante 50 anos, ou pelo menos até 2043, com 60 bilhões por ano, a União terá que bancar o prejuízo. Tal previsão representa uma tentativa de equilibrar as perdas que existirão, mas que eles não sabem de quanto será nem como será, pois não fizeram esses cálculos até hoje, de tal forma que quem pagará esse dinheiro que a União precisará colocar para compensar, evidentemente, só poderá ser o contribuinte.

Os Estados, para terem certeza de que vão receber na partilha aquilo que eles teriam como receita, terão que definir, de 2024 a 2028, qual é a média de receita tributária que tinham com o ICMS, que será o IBS em 2029. O que vai acontecer é que os Estados, para mostrar o que vão receber pelo que vierem a perder, terão que ter uma receita boa na redistribuição. Os Estados que estão prevendo essa perda já começaram a aumentar o ICMS, neste ano de 2023, para que, no ano de 2029, a média justifique uma recepção das suas perdas no valor que a União terá que compensar.

Como se vê, não é simples. Foi aprovada a Emenda à Constituição. Ótimo. Temos agora um novo sistema. Sabe-se qual vai ser alíquota? Não, nunca disseram qual seria alíquota. Sabe-se quais serão as perdas dos Estados e Municípios? Não, apenas cálculo aleatório. Sabe-se quanto cada setor vai ganhar ou perder? Não, não há nenhum cálculo até hoje.

Mas já sabem quais são os princípios constitucionais que são norteadores. Mas o que regulamenta são exatamente as leis complementares e ordinárias.

Calcula-se que certos setores, como de serviços, vão sair de uma alíquota máxima de 5%, mais 3,65% de PIS/COFINS, para uma alíquota de 30% mais ou menos. Haverá, portanto, um aumento monumental. Se a alíquota for de 30% e para o setor, por exemplo, da advocacia, for reduzida para 21%, ele sai de 3,65% e de uma taxa que representa, mais ou menos, um salário mínimo por ano de ISS, e passa para 21%. Um aumento razoável, tanto para o setor de serviços em geral, quanto para a advocacia em particular.

Fizeram um cálculo de que a indústria vai ganhar 8%, comércio 6%, agricultura 4%, serviços 2%. Os cálculos são aleatórios, a partir de uma projeção de que a economia vai crescer 20% em um novo sistema.

Evidentemente, pode dizer que vai crescer 30%, 40%, 10%, pode perder 20%, ninguém sabe. Aliás, porque fazer cálculos não foi prioridade para o nosso Congresso, que decidiu princípios direcionais sem conhecer projetos de leis complementares, nem de leis ordinárias, nem examinar o impacto em cada entidade federativa e em cada setor empresário?

E, a meu ver, no momento em que as leis forem apresentadas com os números, haverá lobbies no Congresso Nacional dos diversos segmentos, para conseguir novas exceções na lei infraconstitucional, para que não tenham um impacto negativo.

É evidente que temos a previsão de princípios gerais. Só para dar um exemplo, o que é um princípio geral? A Constituição fala, no artigo 155, que o Estado, pelo § 2º, tem o direito de cobrar ICMS. ICMS quer dizer Imposto sobre Operações relativas à Circulação de Mercadorias. Essas três palavras (circulação, operação e mercadoria) estão em uma única linha na Constituição, e o Supremo Tribunal Federal levou cerca de 30 anos para definir o que seria “circulação”, “mercadoria” e “operação dilação”.

Com a reforma, nós temos três vezes mais dispositivos para o Supremo interpretar, já que os outros, que ele continua interpretando e tendo dificuldades, representavam um terço daquilo que foi aprovado.

Então, como os senhores veem, enquanto não houver projetos de lei complementar e de lei ordinária, nem análise do impacto em todas as entidades federativas, em todos os segmentos, de que maneira, efetivamente, o sistema funcionará e como o Supremo interpretará todos esses dispositivos, bem como não souber quais setores, ao saberem os percentuais da lei, farão lobbies e serão atendidos,e videntemente que não posso me posicionar. Portanto, como não conheço nenhuma dessas informações, digo talvez.

Como, entretanto, para simplificar, resolveram complicar mantendo dois sistemas até 2033, este raciocínio para um velho acostumado à lógica cartesiana, não é fácil de compreender.

O certo é, a meu ver, que vale a pena os advogados dedicarem-se, a partir de agora, ao direito tributário, pois tantos serão os problemas de interpretação a ocorrer, que terão um campo de atuação durante muito tempo.

Mas, não digo sim, não digo não, digo talvez.

A alíquota projetada pelo Governo Federal será um percentual entre 25,45% e 27,5%. Com essa informação, podemos concluir que o setor industrial deverá ser beneficiado com uma possível redução da carga tributária nominal e o setor comercial deverá se manter estável com a carga tributária.

Após a aprovação do texto da reforma tributária pelo Senado Federal, vários setores da economia passaram a mensurar os efeitos das alterações trazidas pela reforma, que ainda vai passar por uma nova votação na Câmara dos Deputados.

Será criado também o Imposto Seletivo (IS), que incidirá sobre bens e serviços nocivos à saúde humana ou ao meio ambiente, como bebidas e cigarros, tendo como objetivo desestimular a produção e o consumo desses itens.

O objetivo central da reforma tributária é simplificar o sistema tributário e as obrigações acessórias, modernizar a legislação para adequações de práticas internacionais, além de proporcionar a neutralidade fiscal na cadeia de produção de bens e serviços.

Um outro avanço da reforma tributária é a instituição de uma alíquota nacional que será aplicada para todas as empresas independentemente do seu setor de atuação, ou seja, uma única alíquota para serviço, comércio e indústria.

A alíquota projetada pelo Governo Federal será um percentual entre 25,45% e 27,5%. Com essa informação, podemos concluir que o setor industrial deverá ser beneficiado com uma possível redução da carga tributária nominal e o setor comercial deverá se manter estável com a carga tributária. Já o setor de serviço terá um incremento de arrecadação, tendo em vista que a tributação média do serviço é de 14%.

Como dito, todos esses fatos positivos, caso sejam confirmados, podem ajudar no desenvolvimento tanto das áreas comercial quanto industrial.

Inegável que no atual cenário tributário a indústria e o comércio lidam com a parcela mais complexa da legislação tributária. Isso porque existem 27 entes federados, cada um com regras próprias de ICMS, além dos regimes especiais, legislação sobre substituição tributária, entre outras, e essa complexidade traz consigo um custo de conformidade muito alto e uma constante insegurança jurídica.

Além da unificação de vários tributos e desburocratização do sistema de arrecadação, a reforma tributária busca criar menor distorção na carga tributária apurada ao longo da cadeia produtiva.

Atualmente, o nosso sistema não permite que as empresas apurem créditos tributários sobre todos os insumos necessários ao desenvolvimento da atividade empresarial.

Vale destacar também como ponto positivo a intitulada trava de referência, que é uma limitação na arrecadação incluída no texto da reforma pelo Senado. Pela regra, os novos tributos não poderão implicar uma arrecadação superior à média do que foi arrecadado nos últimos dez anos pelos tributos que serão extintos.

O objetivo será manter a carga tributária atual e uma média sobre o consumo possibilitando ao empresário se planejar a longo prazo do ponto de vista tributário. Esse fato gerará segurança para o mercado tanto nacional como internacional.

Vários pontos devem ser analisados, como o impacto da extinção dos benefícios fiscais de ICMS atualmente existentes, que por vezes influenciam a definição da localização geográfica da empresa, a forma de aproveitamento dos créditos acumulados decorrentes dos tributos que serão extintos, o efeito das novas regras na precificação com clientes e fornecedores, entre outros.

Ainda, a análise pormenorizada e com antecedência de todos esses pontos certamente contribuirá para um ganho de vantagem competitiva, pois possibilitará ao contribuinte antecipar-se às mudanças que estão por vir.

O setor industrial receberá todos os benefícios da cadeia produtiva, pois neutralizará as distorção dos efeitos econômicos da cadeia produtiva ao adotar a sistemática do Imposto sobre Valor Agregado (IVA), pois o contribuinte terá pleno direito ao aproveitamento de créditos dos produtos e serviços adquiridos e poderá se apropriar, na forma de crédito escritural, de toda a tributação (IBS e CBS) incidentes na cadeia anterior, tendo direito de compensar tais valores com os tributos incidentes na venda de produtos industrializados.

Em outras palavras, o IVA deve ampliar a base de créditos. A expectativa é que todas as despesas sejam incluídas como crédito, por exemplo: gastos com inovação, pesquisa e desenvolvimento.

Com isso, práticas que elevem a competitividade podem ser incentivadas tanto no setor industrial, como no atacado e varejo. Também é esperada maior flexibilidade financeira pelo uso mais rápido e estratégico desses créditos.

Para o setor industrial a simplificação na recuperação de créditos e as alíquotas mais equilibradas podem traduzir-se em economias substanciais, permitindo que as empresas invistam recursos de maneira estratégica.

Assim será possível ofertar produtos a preços mais competitivos, além de atrair investimentos estrangeiros, o que pode fomentar a expansão do setor.

Portanto, é possível afirmar que a reforma tributária, além de proporcionar um ambiente mais previsível e seguro juridicamente, poderá encorajar a adoção de novas tecnologias e práticas eficientes, potencialmente moldando o futuro do setor industrial no Brasil.

Assim, empresas que se prepararem estrategicamente para a reforma, antecipando desafios e capitalizando oportunidades, poderão liderar uma nova era industrial no Brasil. A reforma tributária oferece uma chance única para o setor se reinventar, tornando-se mais competitivo tanto no mercado interno quanto no cenário internacional.

Será criado também o Imposto Seletivo (IS), que incidirá sobre bens e serviços nocivos à saúde humana ou ao meio ambiente, como bebidas e cigarros, tendo como objetivo desestimular a produção e o consumo desses itens.

O objetivo central da reforma tributária é simplificar o sistema tributário e as obrigações acessórias, modernizar a legislação para adequações de práticas internacionais, além de proporcionar a neutralidade fiscal na cadeia de produção de bens e serviços.

Um outro avanço da reforma tributária é a instituição de uma alíquota nacional que será aplicada para todas as empresas independentemente do seu setor de atuação, ou seja, uma única alíquota para serviço, comércio e indústria.

A alíquota projetada pelo Governo Federal será um percentual entre 25,45% e 27,5%. Com essa informação, podemos concluir que o setor industrial deverá ser beneficiado com uma possível redução da carga tributária nominal e o setor comercial deverá se manter estável com a carga tributária. Já o setor de serviço terá um incremento de arrecadação, tendo em vista que a tributação média do serviço é de 14%.

Como dito, todos esses fatos positivos, caso sejam confirmados, podem ajudar no desenvolvimento tanto das áreas comercial quanto industrial.

Inegável que no atual cenário tributário a indústria e o comércio lidam com a parcela mais complexa da legislação tributária. Isso porque existem 27 entes federados, cada um com regras próprias de ICMS, além dos regimes especiais, legislação sobre substituição tributária, entre outras, e essa complexidade traz consigo um custo de conformidade muito alto e uma constante insegurança jurídica.

Além da unificação de vários tributos e desburocratização do sistema de arrecadação, a reforma tributária busca criar menor distorção na carga tributária apurada ao longo da cadeia produtiva.

Atualmente, o nosso sistema não permite que as empresas apurem créditos tributários sobre todos os insumos necessários ao desenvolvimento da atividade empresarial.

Vale destacar também como ponto positivo a intitulada trava de referência, que é uma limitação na arrecadação incluída no texto da reforma pelo Senado. Pela regra, os novos tributos não poderão implicar uma arrecadação superior à média do que foi arrecadado nos últimos dez anos pelos tributos que serão extintos.

O objetivo será manter a carga tributária atual e uma média sobre o consumo possibilitando ao empresário se planejar a longo prazo do ponto de vista tributário. Esse fato gerará segurança para o mercado tanto nacional como internacional.

Vários pontos devem ser analisados, como o impacto da extinção dos benefícios fiscais de ICMS atualmente existentes, que por vezes influenciam a definição da localização geográfica da empresa, a forma de aproveitamento dos créditos acumulados decorrentes dos tributos que serão extintos, o efeito das novas regras na precificação com clientes e fornecedores, entre outros.

Ainda, a análise pormenorizada e com antecedência de todos esses pontos certamente contribuirá para um ganho de vantagem competitiva, pois possibilitará ao contribuinte antecipar-se às mudanças que estão por vir.

O setor industrial receberá todos os benefícios da cadeia produtiva, pois neutralizará as distorção dos efeitos econômicos da cadeia produtiva ao adotar a sistemática do Imposto sobre Valor Agregado (IVA), pois o contribuinte terá pleno direito ao aproveitamento de créditos dos produtos e serviços adquiridos e poderá se apropriar, na forma de crédito escritural, de toda a tributação (IBS e CBS) incidentes na cadeia anterior, tendo direito de compensar tais valores com os tributos incidentes na venda de produtos industrializados.

Em outras palavras, o IVA deve ampliar a base de créditos. A expectativa é que todas as despesas sejam incluídas como crédito, por exemplo: gastos com inovação, pesquisa e desenvolvimento.

Com isso, práticas que elevem a competitividade podem ser incentivadas tanto no setor industrial, como no atacado e varejo. Também é esperada maior flexibilidade financeira pelo uso mais rápido e estratégico desses créditos.

Para o setor industrial a simplificação na recuperação de créditos e as alíquotas mais equilibradas podem traduzir-se em economias substanciais, permitindo que as empresas invistam recursos de maneira estratégica.

Assim será possível ofertar produtos a preços mais competitivos, além de atrair investimentos estrangeiros, o que pode fomentar a expansão do setor.

Portanto, é possível afirmar que a reforma tributária, além de proporcionar um ambiente mais previsível e seguro juridicamente, poderá encorajar a adoção de novas tecnologias e práticas eficientes, potencialmente moldando o futuro do setor industrial no Brasil.

Assim, empresas que se prepararem estrategicamente para a reforma, antecipando desafios e capitalizando oportunidades, poderão liderar uma nova era industrial no Brasil. A reforma tributária oferece uma chance única para o setor se reinventar, tornando-se mais competitivo tanto no mercado interno quanto no cenário internacional.

Fonte: Possíveis impactos da reforma tributária nos setores comercial e industrial

Já no Simples Nacional, haveria a revisão das faixas de faturamento e setores de atuação, evitando a isenção dos lucros distribuídos além dos elevados limites de faturamento para enquadramento.

Tributarista analisa as propostas da revisão na tabela de isenção do IR, alterações no Simples Nacional e a unificação das informações financeiras de um mesmo grupo

A proposta deverá ser enviada pelo Executivo ao Congresso até meados de março, e os primeiros estudos técnicos apontam a revisão na tabela de isenção do Imposto de Renda da Pessoa Física (IRPF), alterações no Simples Nacional e a unificação das informações financeiras de todas as entidades de um mesmo grupo empresarial.

Os estudos apontam que a readequação da tabela do IR atingiria apenas os rendimentos tributáveis, deixando de fora os dividendos, hoje isentos de IR, e os rendimentos de aplicações financeiras, com tributos menores. A proposta é a criação de uma alíquota de contribuição acompanhada de uma revisão da tributação dos lucros apurados no Imposto de Renda das empresas (IRPJ).

Eduardo Natal, entende que alterar a tabela de isenção só tornaria mais complexo aquilo que já foi saneado a partir de 1996. Para ele, o imposto de renda pode ser calibrado com a readequação de alíquotas nas pessoas jurídicas, mantendo-se a isenção sobre os dividendos.

“Com efeito, tributar os dividendos dará azo à problemática questão da distribuição disfarçada de lucros, recorrente antes de 1996, e que gerou uma legislação extremamente complexa e um contencioso não menos intrincado”, cita o advogado.

Além disso, destaca Natal, isso poderá inibir a capitalização das empresas, fazendo com que investidores passem a fazer empréstimos para as pessoas jurídicas para depois receberem de volta esses mútuos com tributação menor do que, no caso, como distribuição de dividendos.

Para o tributarista, o argumento de que apenas a camada menos abastada da sociedade arcaria com o imposto de renda não se sustenta. “Basta uma revisão das alíquotas do imposto de renda das pessoas jurídicas, com a criação de maiores alíquotas para maiores lucros apurados na modalidade do Lucro Real ou para maiores receitas apuradas na modalidade do Lucro Presumido”, diz Natal.

Já no Simples Nacional, haveria a revisão das faixas de faturamento e setores de atuação, evitando a isenção dos lucros distribuídos além dos elevados limites de faturamento para enquadramento.

Natal é contra a expansão do Simples. Para ele, além de comportar renúncia fiscal, cria uma mentalidade de acomodação nas empresas, as quais muitas vezes fazem malabarismos societários para se manterem na tributação beneficiada e esquecem de buscar a melhoria do negócio e consequente aumento do faturamento.

Na visão do tributarista, ao contrário disso, a reforma poderia se debruçar sobre uma profunda mudança na tributação sobre a folha de salários, que tanto onera o emprego formal. Natal, que é presidente do Comitê de Transação Tributária da Associação Brasileira da Advocacia Tributária (ABAT), lembra que existem ótimos estudos sobre esse tema, “inclusive um que participei na ABAT, em que se propõe alíquotas menores para quem contrata colaboradores celetistas em maior volume, fomentando a empregabilidade”.

Outra questão discutida pelos técnicos do Governo é a consolidação das informações financeiras de grupos empresariais. Atualmente, a base de cálculo do IRPJ é apurada individualmente por CNPJ.

Esse é um ponto que atenderia os profissionais de contabilidade e de auditoria, explica Eduardo Natal. A consolidação traria maior transparência quanto aos empreendimentos de grupos empresariais, fazendo com que esses grupos atendam um melhor nível de compliance em todas as suas frentes de negócios possibilitando a criação de regras de compensação de prejuízos fiscais de um negócio com os lucros de outro.

“Essa transparência seria também uma ótima ferramenta para atração de investimentos no Brasil”, fala Natal.

A questão da “pejotização”, aparentemente um ponto crítico para a reforma tributária sobre a renda, pode ser resolvida no âmbito da fiscalização, mediante o devido processo legal e em atenção aos limites já dispostos no ordenamento vigente, entende o tributarista.

“A Lei 13.429/17 dispõe sobre a legalidade da terceirização nas chamadas atividades-fim e o STF tem corroborado essa legalidade em suas recentes decisões. Assim, se houver algum desvio ou fraude por parte de empresas, existem meios legais e jurídicos para sua correção e penalização”, conclui Natal.

A proposta deverá ser enviada pelo Executivo ao Congresso até meados de março, e os primeiros estudos técnicos apontam a revisão na tabela de isenção do Imposto de Renda da Pessoa Física (IRPF), alterações no Simples Nacional e a unificação das informações financeiras de todas as entidades de um mesmo grupo empresarial.

Os estudos apontam que a readequação da tabela do IR atingiria apenas os rendimentos tributáveis, deixando de fora os dividendos, hoje isentos de IR, e os rendimentos de aplicações financeiras, com tributos menores. A proposta é a criação de uma alíquota de contribuição acompanhada de uma revisão da tributação dos lucros apurados no Imposto de Renda das empresas (IRPJ).

Eduardo Natal, entende que alterar a tabela de isenção só tornaria mais complexo aquilo que já foi saneado a partir de 1996. Para ele, o imposto de renda pode ser calibrado com a readequação de alíquotas nas pessoas jurídicas, mantendo-se a isenção sobre os dividendos.

“Com efeito, tributar os dividendos dará azo à problemática questão da distribuição disfarçada de lucros, recorrente antes de 1996, e que gerou uma legislação extremamente complexa e um contencioso não menos intrincado”, cita o advogado.

Além disso, destaca Natal, isso poderá inibir a capitalização das empresas, fazendo com que investidores passem a fazer empréstimos para as pessoas jurídicas para depois receberem de volta esses mútuos com tributação menor do que, no caso, como distribuição de dividendos.

Para o tributarista, o argumento de que apenas a camada menos abastada da sociedade arcaria com o imposto de renda não se sustenta. “Basta uma revisão das alíquotas do imposto de renda das pessoas jurídicas, com a criação de maiores alíquotas para maiores lucros apurados na modalidade do Lucro Real ou para maiores receitas apuradas na modalidade do Lucro Presumido”, diz Natal.

Já no Simples Nacional, haveria a revisão das faixas de faturamento e setores de atuação, evitando a isenção dos lucros distribuídos além dos elevados limites de faturamento para enquadramento.

Natal é contra a expansão do Simples. Para ele, além de comportar renúncia fiscal, cria uma mentalidade de acomodação nas empresas, as quais muitas vezes fazem malabarismos societários para se manterem na tributação beneficiada e esquecem de buscar a melhoria do negócio e consequente aumento do faturamento.

Na visão do tributarista, ao contrário disso, a reforma poderia se debruçar sobre uma profunda mudança na tributação sobre a folha de salários, que tanto onera o emprego formal. Natal, que é presidente do Comitê de Transação Tributária da Associação Brasileira da Advocacia Tributária (ABAT), lembra que existem ótimos estudos sobre esse tema, “inclusive um que participei na ABAT, em que se propõe alíquotas menores para quem contrata colaboradores celetistas em maior volume, fomentando a empregabilidade”.

Outra questão discutida pelos técnicos do Governo é a consolidação das informações financeiras de grupos empresariais. Atualmente, a base de cálculo do IRPJ é apurada individualmente por CNPJ.

Esse é um ponto que atenderia os profissionais de contabilidade e de auditoria, explica Eduardo Natal. A consolidação traria maior transparência quanto aos empreendimentos de grupos empresariais, fazendo com que esses grupos atendam um melhor nível de compliance em todas as suas frentes de negócios possibilitando a criação de regras de compensação de prejuízos fiscais de um negócio com os lucros de outro.

“Essa transparência seria também uma ótima ferramenta para atração de investimentos no Brasil”, fala Natal.

A questão da “pejotização”, aparentemente um ponto crítico para a reforma tributária sobre a renda, pode ser resolvida no âmbito da fiscalização, mediante o devido processo legal e em atenção aos limites já dispostos no ordenamento vigente, entende o tributarista.

“A Lei 13.429/17 dispõe sobre a legalidade da terceirização nas chamadas atividades-fim e o STF tem corroborado essa legalidade em suas recentes decisões. Assim, se houver algum desvio ou fraude por parte de empresas, existem meios legais e jurídicos para sua correção e penalização”, conclui Natal.

Fonte: Especialista analisa primeiros estudos da reforma tributária sobre a renda

Além da reforma tributária sobre o consumo, teremos também a reforma tributária sobre a renda, que virá na segunda parte.

Além da reforma tributária sobre o consumo, teremos também a reforma tributária sobre a renda, que virá na segunda parte. A primeira parte foi aprovada no final de 2023.

A mudança na tributação da renda, no entanto, deve ficar para ano que vem, segundo o governo, pois, agora a prioridade é regulamentar a primeira parte da reforma. Então a reforma da renda deve ficar para 2025. O ministro da Economia Haddad também alegou que as eleições municipais deste ano criam um “problema de janela que terá que ser avaliado pela política”. Fica claro então que será um desafio aprovar a reforma do IR ainda este ano.

A expectativa era que o governo enviasse a proposta da segunda parte da reforma tributária neste ano.

Com a transição do atual sistema tributário para o novo modelo, é previsto um tempo de sete anos.

O cronograma proposto prevê que os novos impostos sobre o consumo comecem a ser cobrados em 2026. O que teremos é uma transição gradual, até a implementação definitiva em 2033.

O prazo será usado para que os atuais impostos sobre o consumo deem lugar a novos tributos, então o IPI, PIS, Cofins, ICMS e ISS serão substituídos pela CBS, IBS e IS.

O problema que podemos viver é a falta de clareza nas diretrizes e na interpretação das novas leis que ainda serão publicadas sobre o tema. O que pode causar problemas fiscais e legais para as empresas.

Os tributos CBS e IS serão federais, sendo que a CBS é que começaria a entrar em vigor em 2026. No caso, com a vinda da CBS o PIS (Programa de Integração Social) e a Cofins (Contribuição para a Seguridade Social) serão extintos. Já o IPI (Imposto sobre Produtos Industrializados) é extinto com o IS.

O IS é o Imposto Seletivo, e este tributo não visa a arrecadação, mas sim, desestimular o consumo de itens considerados prejudiciais à saúde e ao meio ambiente. Quando criado, foi batizado de imposto do pecado. Em suma, a incidência será sobre itens como cigarro e bebidas. E essa tributação seletiva não poderá incidir sobre as exportações nem sobre energia elétrica e telecomunicações.

E o IBS (Imposto sobre Bens e Serviços) é um novo tributo dos estados e municípios, ele visa substituir o ISS e ICMS.

A reforma tributária também prevê a mudança da tributação da origem para o destino, o que demandará uma mudança na partilha da arrecadação para estados e municípios. Hoje a arrecadação está no estado ou município de origem (em regra geral).

As empresas também calcularão estes novos tributos seguindo o sistema de IVA – Imposto sobre Valor Agregado. Em regra, um sistema de não cumulatividade ampla para evitar o efeito cascata.

Com relação às alíquotas, teremos um padrão, uma reduzida, uma intermediária, uma para profissionais liberais e uma zerada. O texto promulgado em 20/12/2023 não nos diz esses percentuais ainda, vamos conhecer eles por meio de novas Leis Complementares que ainda virão. Mas o que já foi comentado é que a alíquota padrão seria de 27,5%, com redução de 60% para 13 setores da economia.

A alíquota intermediária seria reduzida em 40%, e setores como o de transporte público e saúde usariam ela.

Em geral, a isenção da cesta básica continua, e teremos um sistema de cashback, para devolver impostos a famílias de baixa renda.

Para a isenção da cesta básica, os itens ainda serão definidos em uma lei específica e o benefício valerá para todos os consumidores.

O texto da reforma traz mudanças impactantes na gestão de tributos, ela promete transformar o ambiente fiscal. O contribuinte que conseguir se antecipar e se adaptar a essas mudanças pode ganhar vantagens competitivas. De forma que ele melhora sua capacidade de planejamento financeiro e estratégico. Nesse novo cenário é necessário um monitoramento constante e uma compreensão profunda das novas legislações que virão.

O Brasil precisa atrair investimentos, e para isso precisa de um sistema tributário mais moderno e transparente.

O ano de 2024 tende a ser um ano de projetos de regulamentação da reforma tributária, pois, de nada adianta ter a emenda constitucional sem as devidas leis complementares.

A mudança na tributação da renda, no entanto, deve ficar para ano que vem, segundo o governo, pois, agora a prioridade é regulamentar a primeira parte da reforma. Então a reforma da renda deve ficar para 2025. O ministro da Economia Haddad também alegou que as eleições municipais deste ano criam um “problema de janela que terá que ser avaliado pela política”. Fica claro então que será um desafio aprovar a reforma do IR ainda este ano.

A expectativa era que o governo enviasse a proposta da segunda parte da reforma tributária neste ano.

Com a transição do atual sistema tributário para o novo modelo, é previsto um tempo de sete anos.

O cronograma proposto prevê que os novos impostos sobre o consumo comecem a ser cobrados em 2026. O que teremos é uma transição gradual, até a implementação definitiva em 2033.

O prazo será usado para que os atuais impostos sobre o consumo deem lugar a novos tributos, então o IPI, PIS, Cofins, ICMS e ISS serão substituídos pela CBS, IBS e IS.

O problema que podemos viver é a falta de clareza nas diretrizes e na interpretação das novas leis que ainda serão publicadas sobre o tema. O que pode causar problemas fiscais e legais para as empresas.

Os tributos CBS e IS serão federais, sendo que a CBS é que começaria a entrar em vigor em 2026. No caso, com a vinda da CBS o PIS (Programa de Integração Social) e a Cofins (Contribuição para a Seguridade Social) serão extintos. Já o IPI (Imposto sobre Produtos Industrializados) é extinto com o IS.

O IS é o Imposto Seletivo, e este tributo não visa a arrecadação, mas sim, desestimular o consumo de itens considerados prejudiciais à saúde e ao meio ambiente. Quando criado, foi batizado de imposto do pecado. Em suma, a incidência será sobre itens como cigarro e bebidas. E essa tributação seletiva não poderá incidir sobre as exportações nem sobre energia elétrica e telecomunicações.

E o IBS (Imposto sobre Bens e Serviços) é um novo tributo dos estados e municípios, ele visa substituir o ISS e ICMS.

A reforma tributária também prevê a mudança da tributação da origem para o destino, o que demandará uma mudança na partilha da arrecadação para estados e municípios. Hoje a arrecadação está no estado ou município de origem (em regra geral).

As empresas também calcularão estes novos tributos seguindo o sistema de IVA – Imposto sobre Valor Agregado. Em regra, um sistema de não cumulatividade ampla para evitar o efeito cascata.

Com relação às alíquotas, teremos um padrão, uma reduzida, uma intermediária, uma para profissionais liberais e uma zerada. O texto promulgado em 20/12/2023 não nos diz esses percentuais ainda, vamos conhecer eles por meio de novas Leis Complementares que ainda virão. Mas o que já foi comentado é que a alíquota padrão seria de 27,5%, com redução de 60% para 13 setores da economia.

A alíquota intermediária seria reduzida em 40%, e setores como o de transporte público e saúde usariam ela.

Em geral, a isenção da cesta básica continua, e teremos um sistema de cashback, para devolver impostos a famílias de baixa renda.

Para a isenção da cesta básica, os itens ainda serão definidos em uma lei específica e o benefício valerá para todos os consumidores.

O texto da reforma traz mudanças impactantes na gestão de tributos, ela promete transformar o ambiente fiscal. O contribuinte que conseguir se antecipar e se adaptar a essas mudanças pode ganhar vantagens competitivas. De forma que ele melhora sua capacidade de planejamento financeiro e estratégico. Nesse novo cenário é necessário um monitoramento constante e uma compreensão profunda das novas legislações que virão.

O Brasil precisa atrair investimentos, e para isso precisa de um sistema tributário mais moderno e transparente.

O ano de 2024 tende a ser um ano de projetos de regulamentação da reforma tributária, pois, de nada adianta ter a emenda constitucional sem as devidas leis complementares.

Fonte: O que as empresas precisam saber a respeito da reforma tributária

Ajuste na Tabela do IRPF: A reforma trouxe a maior atualização na faixa de isenção do IR para trabalhadores desde o Plano Real.

As mudanças no Imposto de Renda (IR) previstas na Reforma Tributária incluem diversos pontos importantes:

previstas na Reforma Tributária")

. O que ainda não está liberado está com este ícone

. O que ainda não está liberado está com este ícone  .

A reforma tributária do imposto de renda ainda não saiu, e na verdade nem PL existe oficialmente, mas a previsão é de que seja entregue ainda esse ano.

Dessas mudanças citadas aí algumas até já foram aprovadas, como a do IR tabela PF e dos fundos de investimento. Então essas sim já valem para a declaração deste ano.

Mas a questão dos lucros e dividendos, e atualização de bens patrimoniais não está sancionada, então essa parte não vale ainda.

Nova Tabela Progressiva para o IR 2024:

• Faixa de renda até R$ 2.112,00: Isenção de IR.

• De R$ 2.112,01 até R$ 2.826,65: Alíquota de 7,5% com parcela a deduzir de R$ 158,40.

• De R$ 2.826,66 até R$ 3.751,05: Alíquota de 15% com parcela a deduzir de R$ 370,40.

• De R$ 3.751,06 até R$ 4.664,68: Alíquota de 22,5% com parcela a deduzir de R$ 651,73.

• Acima de R$ 4.664,68: Alíquota de 27,5% com parcela a deduzir de R$ 884,96.

Nova Dedução Simplificada: A Receita Federal adotou um novo mecanismo de dedução simplificada de R$ 528, expandindo a faixa inicial da tabela progressiva para R$ 2.112. Assim, com o desconto simplificado, quem ganha até R$ 2.640 não pagará IR.

Tributação de Lucros e Dividendos: A reforma tributária propõe justiça tributária ao cobrar imposto sobre lucro e dividendos que atualmente estão isentos e beneficiam principalmente a parcela mais rica da população.

Mudança na Tributação sobre Investimentos: Com a reforma, fundos fechados de investimento, que atualmente permitem a famílias muito ricas adiar indefinidamente o pagamento do IR, passarão a pagar imposto anualmente.

Atualização no Valor de Bens: A reforma oferece a opção de atualizar os valores patrimoniais, pagando apenas 4% de IR sobre a diferença, beneficiando cidadãos que desejam atualizar o valor dos seus imóveis, pagando menos imposto na hora da venda.

Essas mudanças impactam significativamente a tributação de pessoas físicas e empresas, visando uma maior justiça tributária e eficiência na arrecadação de impostos.

.

A reforma tributária do imposto de renda ainda não saiu, e na verdade nem PL existe oficialmente, mas a previsão é de que seja entregue ainda esse ano.

Dessas mudanças citadas aí algumas até já foram aprovadas, como a do IR tabela PF e dos fundos de investimento. Então essas sim já valem para a declaração deste ano.

Mas a questão dos lucros e dividendos, e atualização de bens patrimoniais não está sancionada, então essa parte não vale ainda.

Nova Tabela Progressiva para o IR 2024:

• Faixa de renda até R$ 2.112,00: Isenção de IR.

• De R$ 2.112,01 até R$ 2.826,65: Alíquota de 7,5% com parcela a deduzir de R$ 158,40.

• De R$ 2.826,66 até R$ 3.751,05: Alíquota de 15% com parcela a deduzir de R$ 370,40.

• De R$ 3.751,06 até R$ 4.664,68: Alíquota de 22,5% com parcela a deduzir de R$ 651,73.

• Acima de R$ 4.664,68: Alíquota de 27,5% com parcela a deduzir de R$ 884,96.

Nova Dedução Simplificada: A Receita Federal adotou um novo mecanismo de dedução simplificada de R$ 528, expandindo a faixa inicial da tabela progressiva para R$ 2.112. Assim, com o desconto simplificado, quem ganha até R$ 2.640 não pagará IR.

Tributação de Lucros e Dividendos: A reforma tributária propõe justiça tributária ao cobrar imposto sobre lucro e dividendos que atualmente estão isentos e beneficiam principalmente a parcela mais rica da população.

Mudança na Tributação sobre Investimentos: Com a reforma, fundos fechados de investimento, que atualmente permitem a famílias muito ricas adiar indefinidamente o pagamento do IR, passarão a pagar imposto anualmente.

Atualização no Valor de Bens: A reforma oferece a opção de atualizar os valores patrimoniais, pagando apenas 4% de IR sobre a diferença, beneficiando cidadãos que desejam atualizar o valor dos seus imóveis, pagando menos imposto na hora da venda.

Essas mudanças impactam significativamente a tributação de pessoas físicas e empresas, visando uma maior justiça tributária e eficiência na arrecadação de impostos.

Fonte: Mudanças no Imposto de Renda (IR) previstas na Reforma Tributária

Após mais de quatro décadas um dos principais anseios dos brasileiros finalmente saiu do papel: a reforma tributária.

Após mais de quatro décadas um dos principais anseios dos brasileiros finalmente saiu do papel: a reforma tributária. Após décadas de debates, o novo texto, que propõe, entre outros, a unificação de tributos, projeta simplificação no recolhimento, reduzindo as distorções e aumentando a transparência ao consumidor, além de facilitar a vida de pessoas físicas e jurídicas.

por Cenários Comunicação

Esses setores enfrentam desafios únicos, e as empresas de contabilidade desempenham um papel vital na conformidade com as novas regras.

Impactos da Reforma Tributária nos Setores de Serviço, Varejo e Indústria: Uma Análise Comparativa e o Desafio para Empresas de Contabilidade

Reforma Tributária para o Setor de Serviços: Neste setor, as mudanças na tributação dos serviços podem levar a um aumento da carga tributária, especialmente para as empresas que se beneficiavam de regimes tributários mais favoráveis. A simplificação do sistema, embora benéfica em termos de compliance, pode resultar em maiores custos. As empresas de contabilidade precisarão reavaliar estratégias fiscais para minimizar impactos financeiros.

Reforma Tributária para o Varejo: O varejo, particularmente, pode se beneficiar da unificação de impostos, que promete reduzir a complexidade e os custos associados à conformidade tributária. No entanto, a transição para o novo sistema exigirá uma reorganização contábil substancial. A revisão de preços e a estrutura de custos serão essenciais, com a contabilidade desempenhando um papel crítico na gestão e na estratégia de preços.

Reforma Tributária para a Indústria: Para a indústria, a reforma pode significar tanto desafios quanto oportunidades. A potencial redução na tributação de bens intermediários pode diminuir os custos de produção, mas a transição para o novo sistema tributário requer uma atenção detalhada ao fluxo de caixa e ao planejamento fiscal. A análise de impacto nos custos de produção e nos preços finais será crucial.

Desafio da Reforma Tributária para as Empresas de Contabilidade: As empresas de contabilidade enfrentarão um volume significativo de trabalho para garantir a conformidade de seus clientes com as novas normas. Isso inclui a revisão de declarações fiscais, a reorganização de estruturas contábeis e a adaptação a novos sistemas de reporte. A complexidade da transição exige que os profissionais de contabilidade estejam constantemente atualizados e preparados para oferecer consultoria estratégica.

Reforma Tributária para o Setor de Serviços: Neste setor, as mudanças na tributação dos serviços podem levar a um aumento da carga tributária, especialmente para as empresas que se beneficiavam de regimes tributários mais favoráveis. A simplificação do sistema, embora benéfica em termos de compliance, pode resultar em maiores custos. As empresas de contabilidade precisarão reavaliar estratégias fiscais para minimizar impactos financeiros.

Reforma Tributária para o Varejo: O varejo, particularmente, pode se beneficiar da unificação de impostos, que promete reduzir a complexidade e os custos associados à conformidade tributária. No entanto, a transição para o novo sistema exigirá uma reorganização contábil substancial. A revisão de preços e a estrutura de custos serão essenciais, com a contabilidade desempenhando um papel crítico na gestão e na estratégia de preços.

Reforma Tributária para a Indústria: Para a indústria, a reforma pode significar tanto desafios quanto oportunidades. A potencial redução na tributação de bens intermediários pode diminuir os custos de produção, mas a transição para o novo sistema tributário requer uma atenção detalhada ao fluxo de caixa e ao planejamento fiscal. A análise de impacto nos custos de produção e nos preços finais será crucial.

Desafio da Reforma Tributária para as Empresas de Contabilidade: As empresas de contabilidade enfrentarão um volume significativo de trabalho para garantir a conformidade de seus clientes com as novas normas. Isso inclui a revisão de declarações fiscais, a reorganização de estruturas contábeis e a adaptação a novos sistemas de reporte. A complexidade da transição exige que os profissionais de contabilidade estejam constantemente atualizados e preparados para oferecer consultoria estratégica.

Para a concretização das mudanças, o Congresso Nacional ainda deverá aprovar, nos próximos anos, leis complementares para regulamentar as alterações trazidas pela emenda e para instituir a CBS e o IBS.

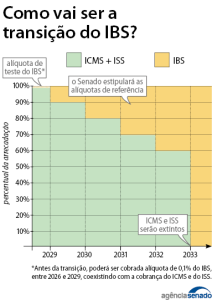

Com a primeira reforma ampla do sistema tributário realizada sob a Constituição Federal de 1988, os parlamentares esperam simplificar a cobrança de impostos sobre o consumo para incentivar o crescimento econômico. A promulgação da Emenda Constitucional 132 nessa quarta-feira (20) estabelece as bases de uma longa transição para unir impostos sobre o consumo de estados e municípios, acabar com a guerra fiscal e dar mais transparência aos tributos pagos.

Na avaliação do senador Rogerio Marinho (PL-RN), o Brasil será o país que mais cobrará no modelo IVA, já adotado por mais de 100 países. No entendimento do senador Alessandro Vieira (MDB-SE), atualmente o contribuinte “já paga carga maior que essa sugerida, só que está oculta”. Tendo a transparência como um dos princípios previstos, a emenda prevê que, sempre que possível, o documento fiscal terá o valor do imposto pago informado.

Na avaliação do senador Rogerio Marinho (PL-RN), o Brasil será o país que mais cobrará no modelo IVA, já adotado por mais de 100 países. No entendimento do senador Alessandro Vieira (MDB-SE), atualmente o contribuinte “já paga carga maior que essa sugerida, só que está oculta”. Tendo a transparência como um dos princípios previstos, a emenda prevê que, sempre que possível, o documento fiscal terá o valor do imposto pago informado.

Em 2033, da perspectiva do contribuinte, a CBS e o IBS serão cobrados de forma única. A partir daí, nos primeiros anos, o Senado calculará por meio de resolução uma alíquota de referência para a CBS e duas para o IBS (uma para estados e outra para municípios). Esse será outro mecanismo que busca manter a nova carga tributária sobre o consumo equivalente à atual. Apesar do IBS ser um único imposto, os entes poderão alterar suas alíquotas, desde que não diminuam a arrecadação atual.

Em 2033, da perspectiva do contribuinte, a CBS e o IBS serão cobrados de forma única. A partir daí, nos primeiros anos, o Senado calculará por meio de resolução uma alíquota de referência para a CBS e duas para o IBS (uma para estados e outra para municípios). Esse será outro mecanismo que busca manter a nova carga tributária sobre o consumo equivalente à atual. Apesar do IBS ser um único imposto, os entes poderão alterar suas alíquotas, desde que não diminuam a arrecadação atual.

Também poderão ser livres da CBS e IBS os produtos hortícolas, frutas, ovos, serviços de saúde, produtos de cuidados básicos à saúde menstrual, serviços prestados por Instituição Científica, Tecnológica e de Inovação (ICT) sem fins lucrativos, compra de automóveis por taxistas, entre outros.

Poderão receber tratamento favorável os alimentos destinados ao consumo humano, os produtos de higiene pessoal e limpeza consumidos por famílias de baixa renda (como água sanitária), as produções artísticas, insumos agropecuários e aquícolas, entre outros, que terão 60% de redução dos novos tributos. Profissionais liberais submetidos a fiscalização por conselho profissional podem ter redução de 30% da CBS e do IBS. Todos esses benefícios poderão ser reavaliados a cada cinco anos, salvo a cesta básica.

Outro gênero de exceções são os regimes específicos, que não têm como objetivo reduzir o ônus fiscal, mas apenas adaptar as regras tributárias ao setor. Neste caso, serviços financeiros, de hotelaria, agências de turismo, atividades esportivas e combustíveis e lubrificantes, entre outros, terão regras próprias.

Também será criado um mecanismo inédito no Brasil, chamado de cashback (dinheiro de volta), que fará com que o Poder Público devolva parte do imposto pago por famílias de baixa renda. O cashback será obrigatório para energia elétrica e botijão de gás.

Também poderão ser livres da CBS e IBS os produtos hortícolas, frutas, ovos, serviços de saúde, produtos de cuidados básicos à saúde menstrual, serviços prestados por Instituição Científica, Tecnológica e de Inovação (ICT) sem fins lucrativos, compra de automóveis por taxistas, entre outros.

Poderão receber tratamento favorável os alimentos destinados ao consumo humano, os produtos de higiene pessoal e limpeza consumidos por famílias de baixa renda (como água sanitária), as produções artísticas, insumos agropecuários e aquícolas, entre outros, que terão 60% de redução dos novos tributos. Profissionais liberais submetidos a fiscalização por conselho profissional podem ter redução de 30% da CBS e do IBS. Todos esses benefícios poderão ser reavaliados a cada cinco anos, salvo a cesta básica.

Outro gênero de exceções são os regimes específicos, que não têm como objetivo reduzir o ônus fiscal, mas apenas adaptar as regras tributárias ao setor. Neste caso, serviços financeiros, de hotelaria, agências de turismo, atividades esportivas e combustíveis e lubrificantes, entre outros, terão regras próprias.

Também será criado um mecanismo inédito no Brasil, chamado de cashback (dinheiro de volta), que fará com que o Poder Público devolva parte do imposto pago por famílias de baixa renda. O cashback será obrigatório para energia elétrica e botijão de gás.

por Agência Senado

por Agência Senado

Os profissionais desenvolveram um estudo sobre impactos da Reforma Tributária para empresas de serviços contábeis, apresentou o conteúdo a parlamentares em agosto de 2023 e participou de audiências no Senado Federal e na Câmara dos Deputados para discutir o tema.

Em sessão histórica no Congresso Nacional, parlamentares promulgaram, nesta quarta-feira (20), a Proposta de Emenda à Constituição (PEC) da Reforma Tributária. A PEC simplifica e unifica impostos em todo o país.

Foto: Marcello Casal Jr/Agência Brasil[/caption]

O Conselho Federal de Contabilidade (CFC) atuou para que fosse mantida a redução de 30% na alíquota para profissionais liberais. Essa redução é fruto do trabalho desenvolvido pelo Grupo de Estudo da Reforma Tributária do CFC, composto por especialistas da autarquia.

Os profissionais desenvolveram um estudo sobre impactos da Reforma Tributária para empresas de serviços contábeis, apresentou o conteúdo a parlamentares em agosto de 2023 e participou de audiências no Senado Federal e na Câmara dos Deputados para discutir o tema.

O presidente do CFC, Aécio Dantas, destacou a importância da participação da classe contábil nos debates realizados durante as audiências públicas no Congresso e falou da conquista para toda a sociedade. “A promulgação da Reforma é um fato histórico que contribuirá para o desenvolvimento sustentável do país. Além disso, a presença da classe contábil nas discussões do texto base foi fundamental para que a aprovação pudesse contemplar os principais interesses da sociedade”, disse Aécio.

por CFC

Foto: Marcello Casal Jr/Agência Brasil[/caption]

O Conselho Federal de Contabilidade (CFC) atuou para que fosse mantida a redução de 30% na alíquota para profissionais liberais. Essa redução é fruto do trabalho desenvolvido pelo Grupo de Estudo da Reforma Tributária do CFC, composto por especialistas da autarquia.

Os profissionais desenvolveram um estudo sobre impactos da Reforma Tributária para empresas de serviços contábeis, apresentou o conteúdo a parlamentares em agosto de 2023 e participou de audiências no Senado Federal e na Câmara dos Deputados para discutir o tema.

O presidente do CFC, Aécio Dantas, destacou a importância da participação da classe contábil nos debates realizados durante as audiências públicas no Congresso e falou da conquista para toda a sociedade. “A promulgação da Reforma é um fato histórico que contribuirá para o desenvolvimento sustentável do país. Além disso, a presença da classe contábil nas discussões do texto base foi fundamental para que a aprovação pudesse contemplar os principais interesses da sociedade”, disse Aécio.

por CFC