Ajuste na Tabela do IRPF: A reforma trouxe a maior atualização na faixa de isenção do IR para trabalhadores desde o Plano Real. Mais de 16 milhões de assalariados ficarão isentos de IR, com o limite de isenção aumentado em 31%.

previstas na Reforma Tributária")

O QUE ESTÁ VALENDO PARA DIRPF 2024

Para não confundir separamos no conteúdo o que já está valendo para declaração do IRPF 2024 com ícone

. O que ainda não está liberado está com este ícone

.

A reforma tributária do imposto de renda ainda não saiu, e na verdade nem PL existe oficialmente, mas a previsão é de que seja entregue ainda esse ano.

Dessas mudanças citadas aí algumas até já foram aprovadas, como a do IR tabela PF e dos fundos de investimento. Então essas sim já valem para a declaração deste ano.

Mas a questão dos lucros e dividendos, e atualização de bens patrimoniais não está sancionada, então essa parte não vale ainda.

Nova Tabela Progressiva para o IR 2024:

• Faixa de renda até R$ 2.112,00: Isenção de IR.

• De R$ 2.112,01 até R$ 2.826,65: Alíquota de 7,5% com parcela a deduzir de R$ 158,40.

• De R$ 2.826,66 até R$ 3.751,05: Alíquota de 15% com parcela a deduzir de R$ 370,40.

• De R$ 3.751,06 até R$ 4.664,68: Alíquota de 22,5% com parcela a deduzir de R$ 651,73.

• Acima de R$ 4.664,68: Alíquota de 27,5% com parcela a deduzir de R$ 884,96.

Nova Dedução Simplificada: A Receita Federal adotou um novo mecanismo de dedução simplificada de R$ 528, expandindo a faixa inicial da tabela progressiva para R$ 2.112. Assim, com o desconto simplificado, quem ganha até R$ 2.640 não pagará IR.

Tributação de Lucros e Dividendos: A reforma tributária propõe justiça tributária ao cobrar imposto sobre lucro e dividendos que atualmente estão isentos e beneficiam principalmente a parcela mais rica da população.

Mudança na Tributação sobre Investimentos: Com a reforma, fundos fechados de investimento, que atualmente permitem a famílias muito ricas adiar indefinidamente o pagamento do IR, passarão a pagar imposto anualmente.

Atualização no Valor de Bens: A reforma oferece a opção de atualizar os valores patrimoniais, pagando apenas 4% de IR sobre a diferença, beneficiando cidadãos que desejam atualizar o valor dos seus imóveis, pagando menos imposto na hora da venda.

Essas mudanças impactam significativamente a tributação de pessoas físicas e empresas, visando uma maior justiça tributária e eficiência na arrecadação de impostos.

Estas mudanças já impactam a declaração que deve ser entregue em 2024, referente a 2023

As mudanças no Imposto de Renda já impactam a declaração que deve ser entregue em 2024, referente ao ano-base de 2023. A nova tabela progressiva do IR, que inclui a atualização das faixas de isenção e alíquotas, já está em vigor desde 1º de maio de 2023. Isso significa que essas mudanças afetam a renda dos contribuintes no ano de 2023 e, consequentemente, a declaração de Imposto de Renda que será entregue em 2024.

Portanto, ao preparar a declaração do Imposto de Renda em 2024, os contribuintes deverão levar em consideração as novas regras, incluindo a faixa de isenção atualizada e as novas alíquotas aplicáveis aos diferentes níveis de renda. Isso pode resultar em um número maior de pessoas isentas do pagamento do IR, bem como em alterações nos valores devidos por aqueles que estão nas faixas tributáveis.

O impacto nos serviços contábeis

As mudanças no Imposto de Renda que entram em vigor para a declaração referente ao ano-base de 2023 impactam significativamente os serviços contábeis de diversas maneiras:

Atualização de Conhecimentos e Sistemas: Profissionais da contabilidade precisarão se atualizar sobre as novas regras e assegurar que qualquer software de contabilidade usado esteja atualizado para refletir as mudanças na tabela do IR e nas deduções.

Orientação aos Clientes: Contadores terão a responsabilidade de orientar seus clientes sobre como as mudanças afetam suas declarações de renda e planejamento fiscal. Isso inclui informar sobre as novas faixas de isenção e alíquotas, bem como sobre a opção de dedução simplificada.

Planejamento Tributário: As alterações exigirão um novo planejamento tributário para clientes, especialmente aqueles com rendimentos próximos aos limites das novas faixas de isenção. Profissionais de contabilidade precisarão fornecer aconselhamento sobre estratégias para minimizar a carga tributária.

Cálculos de Deduções: A introdução da dedução simplificada de R$ 528 requer uma análise cuidadosa para decidir se é mais vantajoso para o contribuinte optar por este modelo ou pelas deduções detalhadas.

Maior Necessidade de Consultoria: As mudanças podem levar a um aumento na demanda por serviços de consultoria contábil, pois indivíduos e empresas buscarão entender melhor as implicações fiscais e as estratégias mais eficazes para lidar com elas.

Revisão de Declarações Anteriores: Alguns contribuintes podem precisar revisar declarações de anos anteriores à luz das novas regras, especialmente se houver a possibilidade de retificação para aproveitar as novas taxas ou deduções.

Preparação para Futuras Mudanças: Como a reforma tributária é um processo contínuo, os contadores devem permanecer vigilantes para futuras mudanças e prontos para adaptar suas práticas e conselhos de acordo.

Educação e Comunicação com o Cliente: É crucial para os contadores educar seus clientes sobre as mudanças e comunicar claramente como elas afetam suas declarações de imposto e planejamento financeiro.

As mudanças na legislação tributária, como essas no IR, sempre trazem desafios e oportunidades para os profissionais de contabilidade, exigindo adaptação e uma abordagem proativa para fornecer o melhor serviço aos seus clientes.

Pontos positivos e negativos destas mudanças e os impactos para arrecadação, economia e os pagadores de impostos

A análise das mudanças no Imposto de Renda previstas na Reforma Tributária de 2024 pode ser abordada considerando os pontos positivos e negativos, bem como os impactos na arrecadação, economia e nos contribuintes:

Pontos Positivos

Aumento da Faixa de Isenção: Eleva o limite de renda para isenção do IR, beneficiando milhões de trabalhadores de baixa renda. Isso melhora o poder de compra dessas pessoas, potencialmente estimulando a economia.

Simplificação da Declaração: A introdução de uma dedução simplificada pode facilitar o processo de declaração para muitos contribuintes, especialmente para aqueles que não possuem muitas despesas dedutíveis.

Estímulo ao Consumo: Com a redução do ônus fiscal sobre uma significativa parcela da população, pode haver um aumento no consumo, o que é benéfico para a economia como um todo.

Justiça Social: A tributação sobre lucros e dividendos pode ser vista como uma medida de justiça social, pois tende a tributar mais os que têm maior capacidade contributiva.

Pontos Negativos

Possível Redução na Arrecadação: O aumento da faixa de isenção pode levar a uma redução na arrecadação do IR, impactando as receitas do governo e potencialmente afetando o financiamento de serviços públicos.

Complexidade para Contribuintes de Alta Renda: Para contribuintes com rendas mais altas, as mudanças podem complicar o planejamento tributário e a declaração do IR, especialmente com a introdução de novas regras para dividendos e fundos de investimento.

Impacto nos Investimentos: A tributação sobre lucros e dividendos e a mudança na tributação de fundos fechados podem afetar o mercado de capitais e a atratividade de certos

investimentos, potencialmente desencorajando investidores de altas rendas.

Custo de Conformidade: A necessidade de adaptar sistemas e processos para se alinhar às novas regras pode impor custos adicionais às empresas e aos profissionais de contabilidade.

Impactos na Arrecadação

A reforma pode resultar em uma diminuição da receita tributária no curto prazo, especialmente devido ao aumento da faixa de isenção.

A tributação sobre lucros e dividendos pode compensar parcialmente essa perda, mas depende da eficácia da implementação e da conformidade.

Impactos na Economia

O aumento do poder de compra dos isentos de IR pode estimular o consumo e a demanda interna.

Por outro lado, a tributação sobre dividendos pode desincentivar investimentos em certos setores, afetando potencialmente o crescimento econômico.

Impactos aos Pagadores de Impostos

Contribuintes de baixa renda se beneficiam significativamente com o aumento da faixa de isenção.

Contribuintes de alta renda e investidores podem enfrentar um aumento na carga tributária, exigindo uma revisão de suas estratégias de investimento e planejamento fiscal.

Em resumo, as mudanças propostas na Reforma Tributária de 2024 apresentam um misto de benefícios e desafios. Enquanto elas visam aumentar a justiça social e simplificar o sistema tributário para muitos, também trazem complexidades adicionais e potenciais impactos negativos sobre a arrecadação e certos segmentos da economia e dos contribuintes. A implementação e os efeitos reais dessas mudanças dependerão da eficácia da administração tributária e da resposta dos contribuintes às novas regras.

Para compensar a perda de arrecadação decorrente das mudanças no Imposto de Renda, o governo brasileiro avalia que o aumento geral na arrecadação de impostos pode ser suficiente para cobrir a defasagem. Esta perspectiva leva em conta o crescimento econômico e a consequente elevação da receita tributária. Contudo, é importante considerar que essa estratégia depende fortemente do desempenho econômico do país e de outros fatores externos que podem influenciar a arrecadação.

Em relação ao “

Custo Brasil“, que engloba os diversos custos adicionais para fazer negócios no país, incluindo a complexidade do sistema tributário, as mudanças na legislação tributária podem ter um impacto misto. Por um lado, a simplificação do sistema tributário, como proposto em algumas reformas, pode reduzir parte desse custo. Por outro lado, a incerteza sobre a compensação da perda de receita e o aumento potencial da carga tributária em outras áreas podem manter ou até aumentar o “Custo Brasil”.

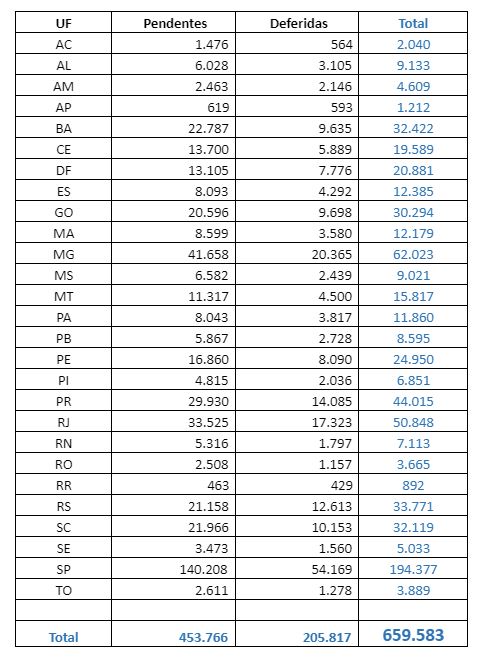

No primeiro serviço, “Impugnar Pena de Perdimento ou multa”, o contribuinte apresenta sua defesa contra pena de perdimento de mercadoria, veículo e moeda ou multa ao transportador, de passageiros ou de carga que transportar mercadoria sujeita à pena de perdimento. O prazo para apresentar a impugnação é de 20 (vinte) dias, contados da ciência da intimação.

O segundo serviço é a segunda instância no órgão, ou seja, a defesa contra a Decisão de 1ª Instância de Pena de Perdimento ou Multa.

No caso da 2ª instância, “Recorrer de Decisão de 1ª Instância de Pena de Perdimento ou Multa”, o contribuinte ou seu representante legal tem a oportunidade de realizar sustentação oral.

Para isso, basta gravar um vídeo ou áudio simples, com um tempo máximo de 10 minutos de duração, e enviá-lo por meio de funcionalidade própria no e-CAC, no prazo de até dois dias úteis antes da sessão de julgamento, conforme dispõe a Portaria RFB nº 348/2023.

Confira os novos serviços neste link.

por Receita Federal

No primeiro serviço, “Impugnar Pena de Perdimento ou multa”, o contribuinte apresenta sua defesa contra pena de perdimento de mercadoria, veículo e moeda ou multa ao transportador, de passageiros ou de carga que transportar mercadoria sujeita à pena de perdimento. O prazo para apresentar a impugnação é de 20 (vinte) dias, contados da ciência da intimação.

O segundo serviço é a segunda instância no órgão, ou seja, a defesa contra a Decisão de 1ª Instância de Pena de Perdimento ou Multa.

No caso da 2ª instância, “Recorrer de Decisão de 1ª Instância de Pena de Perdimento ou Multa”, o contribuinte ou seu representante legal tem a oportunidade de realizar sustentação oral.

Para isso, basta gravar um vídeo ou áudio simples, com um tempo máximo de 10 minutos de duração, e enviá-lo por meio de funcionalidade própria no e-CAC, no prazo de até dois dias úteis antes da sessão de julgamento, conforme dispõe a Portaria RFB nº 348/2023.

Confira os novos serviços neste link.

por Receita Federal