As deduções do Imposto de Renda são importantíssimas na hora de realizar os cálculos do imposto de renda, pois são através delas o contribuinte tem chances de receber o valor da restituição ou reduzir o valor do seu IR junto à Receita Federal.

De acordo com o Portal Infomoney, as deduções são os valores que você pode abater da sua base de cálculo do imposto, que é formada pelos rendimentos tributáveis.

Na prática, são os gastos feitos ao longo de 2023, no caso, que se declarados, podem reduzir o quanto o contribuinte vai pagar de imposto – ou aumentar a restituição.

Deduções do Imposto de Renda em 2023

- Saúde e educação

Gastos como consultas médicas particulares, cirurgias plásticas, hospitais, tratamentos odontológicos, fisioterapia, exames laboratoriais, entre outros.

Com relação a educação entram na lista os gastos com educação infantil, ensino fundamental, ensino médio, educação superior, pós-graduação, mestrado, doutorado, especialização e ensino técnico e tecnológico, são exemplos de despesas consideradas. Porém é preciso se atentar pois existe um limite de R$ 3.561,50 por ano.

Os dependentes que são considerados para abater os gastos com saúde e educação, são:

- Cônjuge, companheiro ou companheira, inclusive de união homoafetiva, desde que haja vida em comum por mais de 5 anos, ou por período menor se da união resultou filho;

- Filho(a), enteado(a) até 21 anos, ou de qualquer idade quando incapacitado física ou mentalmente para o trabalho;

- Filho(a), enteado(a) até 24 anos, se ainda estiverem cursando estabelecimento de ensino superior ou escola técnica de 2º grau;

- Irmão(ã), neto(a) ou bisneto(a), sem arrimo dos pais, de quem o contribuinte detenha a guarda judicial, até 21 anos, ou em qualquer idade, quando incapacitado física ou mentalmente para o trabalho;

- Irmão(ã), neto(a) ou bisneto(a), sem arrimo dos pais, com idade de 21 anos até 24 anos, se ainda estiver cursando estabelecimento de ensino superior ou escola técnica de 2º grau, desde que o contribuinte tenha detido sua guarda judicial até os 21 anos;

- Pais, avós ou bisavós, desde que não aufiram rendimentos, tributáveis ou não, superiores ao limite de isenção mensal;

- Menor pobre, até 21 anos, que o contribuinte crie e eduque e do qual detenha a guarda judicial;

- O absolutamente incapaz, do qual o contribuinte seja tutor ou curador.

Mas atenção: Os gastos são limitados a R$ 2.275,08 por dependente, por ano

- Doações

O contribuinte pode destinar até 6% do imposto devido para estes fundos: Doações federais, estaduais ou municipais. Desta forma, este valor será abatido do imposto pago.

- Pensão alimentícia

O valor de pensão pago, é dedutível quando estabelecido em decisão judicial ou acordo extrajudicial, desde que sua declaração seja confeccionada na versão completa.

Quem terá que declarar Imposto de Renda em 2022?

Se você é Pessoa Física (PF), e se encaixa em algum dos critérios citados abaixo, estão obrigadas a fazer a declaração do Imposto de renda em 2023.

- recebeu rendimentos tributáveis cuja soma foi superior a R$ 28.559,70 em 2022, como rendimentos do trabalho assalariado, não assalariado, proventos de aposentadoria, pensões, aluguéis, atividade rural;

- recebeu rendimentos isentos, não tributáveis ou tributados cuja soma foi superior a R$ 40.000,00;

- realizou a alienação de bens ou direitos em que foi apurado ganho de capital, sujeito à incidência do imposto, ou operações em bolsa de valores, de mercadorias, de futuros e assemelhadas.

- teve a posse ou a propriedade de bens ou direitos em 31/12/2022, inclusive terra nua, cujo valor foi superior a R$ 300.000,00;

- passou à condição de residente no Brasil e encontrava-se nessa condição em 31/12/22.

Fonte: Rede Jornal Contábil.

Foto: Marcello Casal JrAgência Brasil[/caption]

Foto: Marcello Casal JrAgência Brasil[/caption]

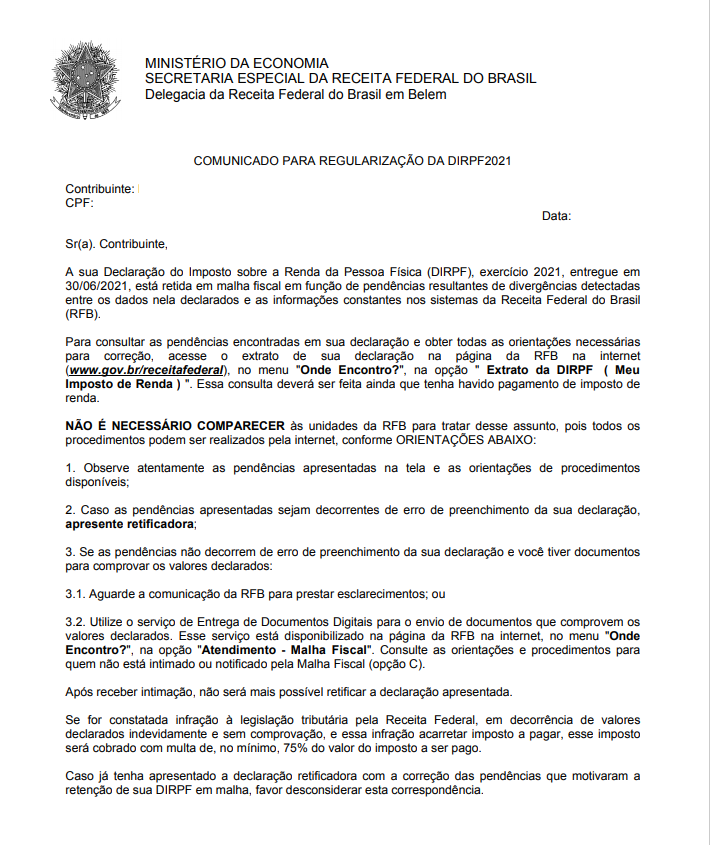

O prazo para realizar a declaração do Imposto de Renda 2021 terá início na próxima semana, mas os contribuintes já devem começar a se preparar para não ter transtornos com a Receita Federal.

O prazo para realizar a declaração do Imposto de Renda 2021 terá início na próxima semana, mas os contribuintes já devem começar a se preparar para não ter transtornos com a Receita Federal.