[caption id="attachment_111771" align="alignleft" width="696"]

(Foto: Marcello Casal Jr./Agência Brasil)[/caption]

Com base nas informações extraídas do Relatório de Estabilidade Financeira do Banco Central do Brasil, foi calculado um aumento de 9,9% nos empréstimos bancários em 2020.

No referente aos bancos privados, no período de doze meses, observou-se uma trajetória de crescimento superior a 15,4% no final do ano.

Este crescimento foi uniforme tanto para empresas como para pessoas físicas.

Em relação ao segmento dos bancos públicos também foi registrado um aumento depois de três anos de estabilidade.

No caso dos empréstimos pessoais o crescimento foi de 10,8%, enquanto que os créditos para empresas aumentaram 21,7%.

O golpe dado pela pandemia da Covid-19 chegou quando a economia brasileira já tinha se recuperado da recessão de 2015 e 2016, o que permitiu afrontá-la com maior firmeza.

Atualmente, se mantém os níveis de rentabilidades para que os bancos possam manter a relação do capital e da oferta real de crédito na economia.

O que mostra como a economia para certos setores se manteve apesar da pandemia, ou inclusive teve um crescimento.

Do lado oposto, em 2019, 45 milhões de brasileiros não estavam bancarizados devido às exigências e restrições das instituições bancárias.

Isso impacta diretamente nas possibilidades de cada indivíduo para acessar a algum tipo de empréstimo para seu crescimento.

Já os brasileiros da periferia estão na procura de novas alternativas para acessar as ferramentas, não só para seu crescimento, mas também para manter sua estabilidade econômica em um ano atravessado pela pandemia da Covid-19, que atingiu a todos os habitantes do país.

Como é o caso de dez grandes favelas do Brasil, que começaram a implementar o “Banco do G10”, criado pelos líderes comunitários destas favelas para auxiliar os moradores em circunstâncias mais desfavorecidas.

Liberarão, desde fins de fevereiro, microcréditos a empreendedores e darão a possibilidade para os residentes de terem um cartão bancário.

Em 2020, pela pandemia mundial, foram reduzidas as doações aos mais desfavorecidos da sociedade, com as quais contavam para sua subsistência.

Além disso, grande quantidade de pessoas ficaram desempregadas pelo mesmo motivo.

Também muitos empreendedores precisavam seguir pagando os salários, o que cada vez é mais difícil com o freio econômico do país.

Esta iniciativa procura uma abordagem mais adequada à população a que está destinada, por isso possui um cartão para que os moradores possam se abastecer com produtos básicos em lojas da sua zona e empréstimos com interesses baixos para os empreendedores das favelas.

Começará com um capital de 1,8 milhão de reais, graças a investidores anônimos, e também receberá assessoria econômica.

Dos lucros gerados, um terço será destinado a programas sociais.

A chegada do novo ano

É importante considerar a grande incerteza que gera o próximo ano 2021, depois do cenário de mudanças e golpes na economia e na sociedade devido à pandemia.

Se espera que depois da aplicação das medidas temporárias para enfrentar a crise, como as ajudas emergenciais e os períodos de carência dos empréstimos, com seu final se esclareça, de alguma forma, o cenário dos efeitos da pandemia mundial atravessada.

Devido a que não há certezas sobre a magnitude e a duração da pandemia, parte do sistema bancário brasileiro suspendeu os avisos das projeções para 2020, além de contar com uma baixa previsibilidade do cenário em que se moverá a atividade econômica e os bancos no ano 2021.

A FEBRABAN, na Pesquisa de Economia Bancária e Expectativas realizada com 16 bancos em dezembro de 2020, mostra suas expectativas para o ano de 2021.

Para 73,4% deve-se manter com cautela no que se refere à economia. Para 46,7% as ajudas econômicas deveriam ser prorrogadas durante o 2021.

Para 26,7% haverá diferentes cenários, de crescimento ou de estagnação nas reformas.

Especificamente na área de créditos, 50% esperam continuar avançando no crescimento de créditos pessoais ao consumo, enquanto que, para o âmbito das organizações e instituições, 41,7% espera a estagnação nos próximos meses devido à redução das ajudas com os programas públicos.

A projeção da pesquisa da Economia Bancária para 2021 no mercado de créditos mostra uma melhora, um aumento entre 6,8% e 7,0%.

Esta projeção se apoia no crescimento acima do esperado no setor.

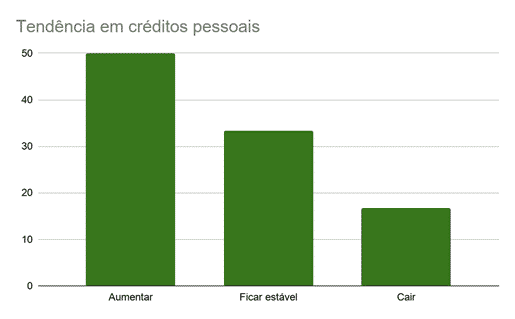

Em resposta a qual será a tendência entre 6 a 12 meses (curto e médio prazo) para os empréstimos individuais e para pequenas empresas, 50% dos entrevistados veem um crescimento, 33,3% uma certa estabilidade e 16,7% uma queda em relação aos empréstimos pessoais.

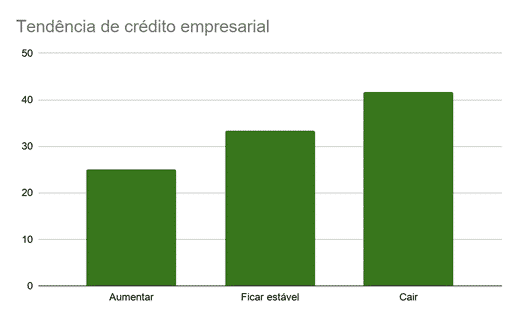

Por outro lado, 41,7% preveem uma queda nos créditos para empresas, 33,3% uma estagnação e 25% um aumento.

Deve ser esclarecido que o impacto da pandemia da Covid-19 ainda não é calculável social nem economicamente devido às incertezas da sua resolução, duração e consequências globais.

Fonte: O Melhor Trato