Diante do crescimento da empresa ou de situações específicas, pode ser necessário saber como mudar de MEI para EIRELI para garantir a regularidade do negócio. Se você está passando por isso e tem dúvidas sobre esse procedimento, confira este post!

Antes de saber como mudar de MEI para EIRELI, vale relembrar as diferenças entre essas definições. A primeira trata do microempreendedor individual, enquanto a segunda significa Empresa Individual de Responsabilidade Limitada. Apesar de parecerem semelhantes, existem diferenças importantes entre as duas alternativas de formalização.

Em alguns casos, o profissional tem liberdade para escolher livremente qual o formato que prefere, mas também existem situações em que a adesão pela EIRELI ou, ao menos, a alteração do regime como MEI é obrigatória.

Para mostrar quais são as diferenças entre esses modelos e como mudar de MEI para EIRELI, continue a leitura deste artigo!

Qual a diferença entre MEI e EIRELI?

Antes de escolher um modelo empresarial, é importante compreender o funcionamento de cada um e as suas diferenças. Por isso mesmo, explicamos como funciona cada opção e as diferenças entre MEI e EIRELI.

Regras do MEI

O MEI é um profissional autônomo que exerce uma das atividades descritas na Resolução CGSN n.º 140 de 2018. Para atuar com esse modelo, existem algumas restrições importantes. São elas:

- só é possível ter um funcionário que receba, no máximo, um salário mínimo;

- a receita bruta anual não pode ultrapassar R$ 81 mil (limite vigente em 2020);

- não é possível ter sócios;

- é enquadrada no Simples Nacional.

Não é exigido um capital mínimo para abrir a empresa e o profissional fica isento de tributos federais, como Imposto de Renda de Pessoa Jurídica, PIS, Cofins IPI e CSLL, e paga uma taxa fixa referente a ICMS, ISS e contribuição previdenciária.

Regras da EIRELI

A EIRELI é uma empresa que segue regras semelhantes às Limitadas (LTDA), mas que conta com apenas um sócio e pode ter quantos empregados desejar. Nesse caso, é possível se enquadrar em duas categorias distintas, conforme o faturamento anual:

- Microempresa (ME): até R$ 360 mil;

- Empresa de Pequeno Porte (EPP): até 4,8 milhões.

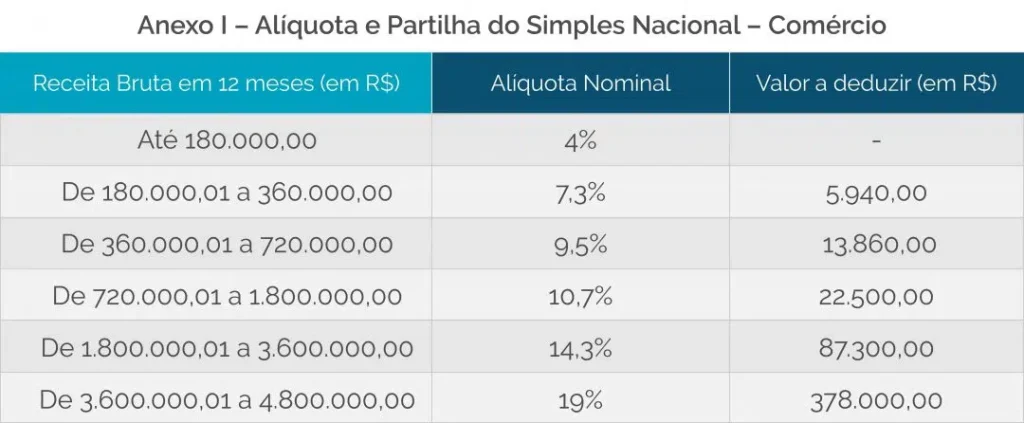

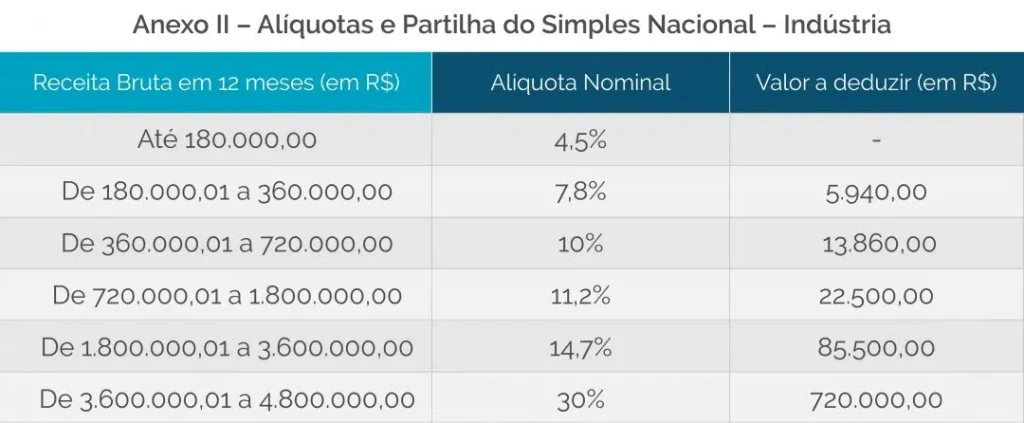

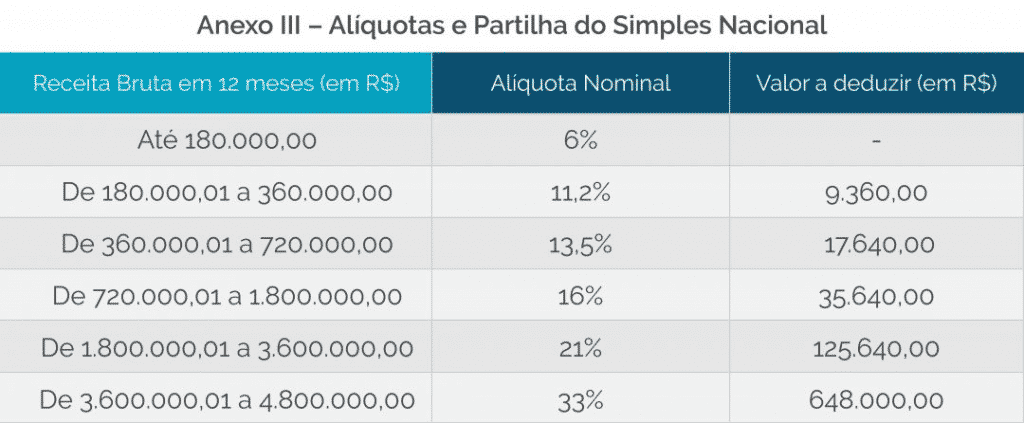

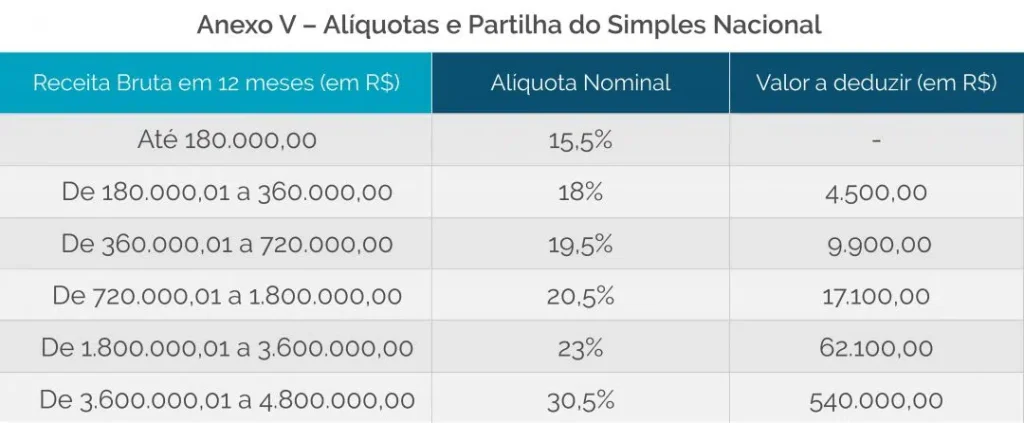

O capital social não pode ser inferior a 100 salários mínimos, mas esse formato protege os bens do empresário em caso de dívidas relativas ao negócio (pessoa jurídica), exceto em caso de fraudes ou casos específicos na lei. Em relação ao regime de tributação, é possível escolher entre Simples Nacional, Lucro Presumido ou Lucro Real.

Quando é necessário mudar de MEI para EIRELI?

Outra dúvida recorrente quando o assunto é como mudar de MEI para EIRELI trata da identificação do momento certo de fazer essa mudança. Existem diversos motivos que podem justificar essa alteração. Confira os principais:

- ultrapassar o faturamento anual de R$ 81 mil;

- necessidade de contratar mais funcionários ou aumentar o salário;

- desejo de expandir o negócio e abrir mais uma filial;

- decidir ser sócio ou administrador de outra empresa;

- ter a atividade exercida excluída das opções permitidas para MEI.

Como mudar de MEI para EIRELI?

Se chegou a hora de fazer essa mudança na sua empresa, é preciso entender quais são os passos necessários para regularizá-la. Como esses dois modelos contam com diversos pontos em comum, a alteração não é tão complicada quanto parece. Veja só!

Solicite o desenquadramento

O primeiro passo é solicitar o desenquadramento pelo Portal do Empreendedor. Basta acessar a opção “Desenquadrar”, preencher os dados solicitados para o login e selecionar um dos motivos listados. Nos casos em que houve o desenquadramento automático, basta confirmar essa opção na “consulta de optantes” pelo Portal do Simples Nacional.

Registro na Junta Comercial

Depois de realizar o desenquadramento, a EIRELI precisa ser registrada na Junta Comercial do seu estado, momento em que deve ser feita a formalização do porte da empresa como ME ou EPP. Para isso, é preciso elaborar o contrato social, que traz todas as cláusulas sobre o funcionamento da empresa, capital social e outras informações relacionadas à abertura do negócio.

O empreendedor também deve informar que está migrando de MEI para EIRELI, mostrando que a constituição da empresa será feita por transformação. É necessário apresentar os documentos referentes ao desenquadramento.

Inscrição Estadual

Depois de passar pelo processo de formalização ao mudar de MEI para EIRELI, a empresa deve obter a Inscrição Estadual, caso se enquadre nas situações de obrigatoriedade — quando trabalham com atividades interestaduais envolvendo comércio ou indústria e serviços de telecomunicação, energia ou transportes. Nesses casos, também há o recolhimento do Imposto sobre Circulação de Mercadorias e Serviços (ICMS).

Integralizar o capital social

A empresa deve ter um capital social de 100 salários mínimos vigentes no ano de criação — R$ 104.500 em 2020. Ele servirá como garantia para as obrigações da EIRELI, tendo em vista que o sócio não responderá com os seus bens individuais devido à limitação de responsabilidade desse modelo empresarial.

O empresário tem até 30 dias após o registro da empresa para comprovar a integralização do capital social, que pode ser feita por depósito ou com a apresentação de bens que somem esse valor.

Alvará de Funcionamento

O alvará de funcionamento é exigido pelos municípios para o registro da empresa. Cada localidade tem regras específicas, então vale a pena consultar a prefeitura da sua cidade para verificar qual é o procedimento.

Com a constituição da EIRELI também é preciso fazer o cadastro na Previdência Social, mesmo que ainda não tenha empregados. Para isso, basta ir à agência mais próxima em até 30 dias após a abertura da empresa.

Dependendo da atividade, pode ser necessário obter autorização de outros órgãos, mas essas informações também são obtidas na prefeitura ou com um profissional da área.

Nota Fiscal

Também é preciso regularizar o cadastro na Secretaria da Fazenda estadual ou municipal a fim de obter a autorização para emitir Notas Fiscais pelo novo formato empresarial. Isso é essencial para o cumprimento das obrigações tributárias.

Apesar das semelhanças entre os dois regimes que facilitam a migração do tipo empresarial, podem surgir algumas dúvidas no processo. Nesses casos, procure um profissional especializado para auxiliar nos trâmites para que você não cometa erros ao mudar de MEI para EIRELI.

Como enviar e receber pagamentos?

O profissional MEI pode utilizar as contas de pessoa física para receber e enviar pagamentos. Porém, ao migrar para EIRELI é necessário ter uma conta empresarial. Na verdade, essa é uma prática válida mesmo antes da mudança, já que facilita o controle financeiro e a separação do orçamento pessoal e profissional, mas se torna obrigatória com a alteração no tipo de empresa.

Para tanto, consulte as instituições financeiras para verificar quais são as condições de cada conta, assim como os serviços disponibilizados gratuitamente e as taxas cobradas em cada situação. É preciso ter em mente que isso influenciará nos custos do negócio, então vale a pena procurar as opções que ofereçam um bom custo-benefício.

Conteúdo original Remessa Online

A partir do salário de março, que será pago em abril, as alíquotas de contribuição do INSS (Instituto Nacional do Seguro Social) mudarão, para empregados, empregados domésticos e trabalhadores avulsos. Com a Reforma da Previdência, haverá percentuais diferentes para faixas salariais distintas. Para quem não tiver vínculo empregatício formal, continuará podendo, como anteriormente, se encaixar nas alíquotas de 5% , 11% e 20%. O valor a ser pago só mudará por conta do novo salário mínimo (R$ 1.045,00).

A partir do salário de março, que será pago em abril, as alíquotas de contribuição do INSS (Instituto Nacional do Seguro Social) mudarão, para empregados, empregados domésticos e trabalhadores avulsos. Com a Reforma da Previdência, haverá percentuais diferentes para faixas salariais distintas. Para quem não tiver vínculo empregatício formal, continuará podendo, como anteriormente, se encaixar nas alíquotas de 5% , 11% e 20%. O valor a ser pago só mudará por conta do novo salário mínimo (R$ 1.045,00).

Os preços das indústrias extrativas e de transformação aumentaram 0,70% em fevereiro, em comparação a janeiro, quando a variação havia sido de 0,35%. As informações são do Índice de Preços ao Produtor (IPP), divulgado hoje (27) pelo IBGE. Os principais fatores que tiveram influência sobre o índice foram a valorização do dólar e a queda no preço do barril de petróleo no mercado mundial.

Os preços das indústrias extrativas e de transformação aumentaram 0,70% em fevereiro, em comparação a janeiro, quando a variação havia sido de 0,35%. As informações são do Índice de Preços ao Produtor (IPP), divulgado hoje (27) pelo IBGE. Os principais fatores que tiveram influência sobre o índice foram a valorização do dólar e a queda no preço do barril de petróleo no mercado mundial.